Pada artikel sebelumnya kita sudah pernah bahas nih betapa pentingnya analisa potensi kebangkrutan perusahaan. Sekarang, kita akan membahas hal paling penting dalam analisis potensi kebangkrutan, yaitu cara menghitung dan analisanya. Pasti sobat sudah penasaran banget, ‘kan? Yuk langsung saja kita bahas!

Dalam menganalisa potensi kebangkrutan, terdapat empat metode untuk menganalisanya. Metode-metode itu antara lain :

Analisis Potensi Kebangkrutan Metode Altman Z-Score

Analisis Z-Score adalah suatu alat/metode untuk memprediksi kondisi perusahaan apakah dalam keadaan sehat, atau tidak. Pada analisis ini menunjukkan kinerja perusahaan yang sekaligus merefleksikan prospek perusahaan di masa yang akan datang. Altman menggunakan 5 rasio keuangan untuk memprediksi kebangkrutan suatu perusahaan.

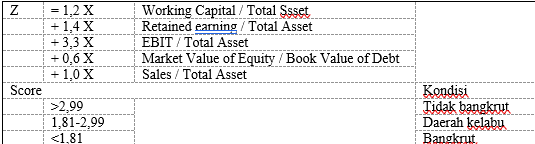

- Z-Score Asli

Versi pertama dari Z-Score yang asli, tampilannya ada pada tabel berikut :

Karena keterbatasan dari penggunaan Z-Score yang hanya dapat kamu gunakan untuk perusahaan manufaktur dan publik. Altman kemudian mengembangkan dua varian dari Z-Score, yaitu Z’-Score dan Z”-Score.

- Z’-Score

Analisis ini berguna untuk perusahaan non public dengan cara merumuskan kembali rasio. Perumusan yang berubah dari sampel yang berbeda membuat hasil akhir rumus Z’-Score menjadi :

Zi = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,99X5

Keterangan :

X1 = (Aktiva Lancar – Utang Lancar) / Total Aktiva

X2 = Laba yang ditahan / Total aktiva

X3 = Laba sebelum bunga dan pajak / Total aktiva

X4 = Nilai pasar modal / Nilai buku hutang

X5 = Penjualan / Total aktiva

Kriteria Altman Z’-Score

1. Perusahaan yang mempunyai skor Z > 2,90 terklasifikasikan sebagai perusahaan sehat.

2. Perusahaan dengan skor antara 1,20 sampai 2,90 terklasifikasikan sebagai perusahaan pada daerah rawan bangkrut

3. Perusahaan yang mempunyai skor Z < 1,20 diklasifikasikan sebagai perusahaan potensial bangkrut.

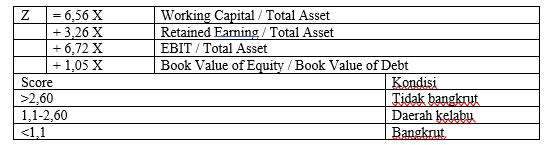

- Z”-Score

Pada model terakhir ini, sampel yang digunakan diganti dengan perusahaan dari negara berkembang (emerging market), yaitu Mexico. Rumus Z”-Score adalah rumus paling fleksibel karena dapat kamu gunakan untuk perusahaan public dan private.

Metode Groover

Metode groover merupakan model yang diciptakan dengan melakukan pendesainan dan penilaian silang terhadap model Altman Z-Score. Groover menghasilkan funsgi sebagai berikut:

Score = 1,650 X1 + 3,404 X2 + 0,016 ROA + 0,057

Keterangan :

X1 = Working Capital to Total Assets

X2 = Earnings Before Interest and Taxes to Total Assets

ROA = Net Income to Total Assets

Groover mengklasifikasikan nilai kebangrkutan perusahaan sebagai berikut :

1. Jika score s ≤ -0,02 maka perusahaan dalam keadaan bangkrut

2. Jika score ≥ 0,01, maka perusahaan dalam keadaan sehat (tidak bangkrut)

Metode Springate

Analisis kebangkrutan ini ditemukan oleh Springate pada tahun 1978. Formulasinya adalah :

S = 1,03 A + 3,07 B + 0,66 C + 0,4 D

Keterangan :

A = Working Capital to Total Assets

B = Earnings Before Interest and Taxes to Total Assets

C = Earning Before Taxes to Current Liabilities

D = Total Sales to Total Assets

Klasifikasi Springate tentang penilaian kebangkrutan, yaitu :

1. Jika nilai S < 0,862 maka mengindikasikan perusahaan menghadapi ancaman kebangkrutan yang serius

2. Jika nilai 0,862 < S < 1,062 maka mengindikasikan bahwa pihak manajemen harus hati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan (daerah rawan kebangkrutan)

3. Jika nilai S > 1,062 mengindikasikan perusahaan dalam kondisi keuangan sehat atau tidak bangkrut.

Metode Zmijewski

Model analisis ini ditemukan oleh Zmijewski pada tahun 1981 yang merupakan hasil riset selama 20 tahun. Rumusnya yaitu :

Z = -4,3 – 4,5 X1 + 5,7 X2 – 0,004 X3

Keterangan :

X1= ROA

X2 = Debt Ratio

X3 = Current Ratio

Klaisifikasi penilaian adalah :

1. Jika Z bernilai positif ( Z > 0) berarti perusahaan berpotensi bangkrut

2. Jika Z bernilai negative ( Z < 0) Berarti perusahaan dalam keadaan sehat/tidak bangkrut.

Wah, sungguh rumus yang terlihat kompleks, ya? Namun jika kamu pahami dengan baik, rumus-rumus di atas tidak sekompleks kelihatannya, kok! Kamu dapat memuat rumus-rumus tersebut ke dalam excel, lalu tinggal memasukkan data yang diperlukan dari laporan keuangan perusahaan yang akan dianalisis. Dengan cara itu, penulis yakin sobat pasti akan jauh lebih mudah menganalisa potensi kebangkrutan. Yuk mulai sekarang jangan malas menganalisa potensi kebangkrutan juga!

Sumber:

coursework grades buy coursework online coursework writing help coursework mark

buy coursework

[url=”https://brainycoursework.com”]coursework uk[/url]

custom coursework writing service

design technology coursework coursework subjects coursework help uk coursework and research difference

differential equations coursework creative writing coursework ideas coursework plagiarism checker coursework grade boundaries

coursework resume example help with coursework coursework for psychology degree coursework vs research masters

coursework structure coursework and research coursework bibliography coursework writing help

quantitative coursework examples coursework means coursework vs

dissertation coursework notebook

king’s college london coursework coursework masters meaning coursework jelentése coursework at university

coursework info coursework template coursework buy uk coursework paper

coursework plagiarism checker coursework ne

demek coursework in academic writing coursework for business administration

best sites for online dating singles near me free dating sites for singles dating site sign up

browse free dating without registering date online feminization of men website free online dating dating sites absolutely free

single websites for over 40 free date web sites free

adult chat sites date personal

100% free dating site in europe totally free dating websites free dating sex sites mature free and

single adult meeting site

100% free dating service match dating site free dating online chat plenty of fish sign in

tinder login free local personals best online dating meet site

online dating personals 100% completely free dating site plenty of

fish dating plenty of fish english

online date best dating site 100% totally free dating services good free dating sites

are essay writing services legal best essay review services community service essay sample custom admission essay

custom essay toronto best custom essay writing service help

writing argumentative essay assignment essay help

essaywriting service essay writing service discount best online essay

writing services best essay writers online

essay revision help online essay writing service

toronto top essay editing service quality custom essays

write my essay generator online essay writers write my essay custom writing write my essay for me cheap

help writing college essays custom written essay someone write

my essay help writing a narrative essay

essay help online essay helper can you write my essay for me top essay writing service

best essay writing custom essay writing services reviews best essay helper cheap law essay writing service

the best custom essay writing service live essay help cheapest custom

essays essay help pros

will someone write my essay for me essay writing service discount i need help with writing

an essay best admission essay editing service

law school essay writing service essay correction service can t write my essay essay help chat room

best essay service help with college essay cheap custom

essay writing service essays on service

i need help with my essay online essay service essay services fast custom essay

%random_anchor_text% %random_anchor_text% %random_anchor_text% .

college essay writing company essay writer services

essay help toronto custom essay writing reviews

best essay writing service reviews essay on community service cheap

custom essay best custom essay

essay proofreading service websites for essay writing the help essay prompts argument essay help

best cheap essay online custom essay writing service

online essay help chat best mba essay editing service

write my essay help the best custom essay writing service rutgers essay help best custom essay website

best vpn for school setupvpn – lifetime free vpn softether vpn client manager windows vpn

avast vpn service vpn gratis buy a vpn router hola vpn chrome

best vpn for routers best vpn for hulu best vpn mac best vpn deals

avast secure line vpn vpn vanish free vpn download for windows free uk vpn

free chrome vpn cyberghost vpn free trial best vpn software best vpn australia

how to buy vpn anonymously proton vpn free open source vpn buy vpn anonymously

best vpn service best vpn services 2022 best vpn for kodi free vpn firefox

free vpn for computer buy vpn with bitcoin best vpn service lifehacker hma pro vpn

best free vpn for ios free fast vpn buy a vpn router super vpn free download

free mobile vpn best vpn for usa cloud vpn free vpn for kodi

free vpn hotspot shield windows 10 vpn best vpn service best vpn for speed

where to buy vpn router best vpn for gaming reddit browser vpn free vpn buy account

best vpn for ios free mexican vpn buy strong vpn business vpn software

online casino free money play for real money casino real casino games online games that pay real money

play for money casino real gambling online bet casino online casino gaming

best online casinos online casino with real money

casinou live online casino usa

win casino online casinos that pay real money gambling games best real money casino online

best online casino gambling for real money online

gambling slots real money casino mobile casino real money online

online casino roulette online casino roulette real money best casino-bonuses online real money casino

gambling online real money casino slots online roulette for real money free casino slots

biggest online casino bonus gambling games at casinos casino en ligne roulette live zone casino

free online casino games casino no deposit bonus win real money usa online casino websites casino online games free

best online free bonus casino online mobile payment gambling sites online

winning slots on facebook home las vegas world

free slots my konami slots on facebook 100 most popular free slots

free slots no downloades 7s slots free online my konami free coins baba slots

aristocrat free slots 24 7 konami free slots cats slots

vegas world murka slots girls slots online real money all slots casino

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/cs/register?ref=DB40ITMB

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/ka-GE/register-person?ref=P9L9FQKY

Hey there are using WordPress for your blog platform?

I’m new to the blog world but I’m trying to get started and set up my own.

Do you need any html coding knowledge to make your own blog?

Any help would be really appreciated!

Наша команда квалифицированных специалистов завершена предоставить вам прогрессивные подходы, которые не только снабдят надежную защиту от холода, но и преподнесут вашему зданию изысканный вид.

Мы трудимся с современными материалами, гарантируя постоянный запас использования и отличные эффекты. Теплоизоляция фасада – это не только экономия ресурсов на огреве, но и забота о природной среде. Энергоспасающие инновации, которые мы осуществляем, способствуют не только личному, но и сохранению природы.

Самое главное: [url=https://ppu-prof.ru/]Стоимость утепления дома снаружи цена за 1м2[/url] у нас стартует всего от 1250 рублей за м²! Это доступное решение, которое метаморфозирует ваш домашний уголок в настоящий приятный местечко с минимальными затратами.

Наши труды – это не лишь изоляция, это составление области, в где всякий аспект выражает ваш персональный стиль. Мы примем в расчет все твои пожелания, чтобы переделать ваш дом еще еще более комфортным и привлекательным.

Подробнее на [url=https://ppu-prof.ru/]http://www.ppu-prof.ru/[/url]

Не откладывайте заботу о своем обители на потом! Обращайтесь к экспертам, и мы сделаем ваш корпус не только теплым, но и стильным. Заинтересовались? Подробнее о наших трудах вы можете узнать на портале. Добро пожаловать в универсум гармонии и качественного исполнения.

Fantastic perspective! I found myself nodding along. For additional info, click here: LEARN MORE. What’s everyone’s take?

Very wonderful information can be found on site.Money from blog