Proteksi sekaligus investasi. Mungkin begitu maksud awal dari Asuransi Unit Link sehingga nasabah tidak perlu mengurus keduanya secara terpisah.

Tapi, adanya tujuan investasi yang diharapkan bisa menutup kenaikan biaya asuransi (dengan terbentuknya nilai tunai) sehingga premi yang awalnya tetap stabil ini mulai berubah seiring keputusan OJK yang baru.

Bukan Unit Link, Tapi Paydi

Semenjak tahun 2022, OJK resmi menerbitkan Surat Edaran OJK no. 5 tentang Produk Asuransi yang Dikaitkan dengan Investasi (PAYDI) dan akan berlaku per 14 Maret tahun ini.

Selain itu, Kepala Eksekutif Pengawas INKB OJK, Riswinandi, menegaskan penerbitan ketentuan PAYDI sebagai upaya peningkatan aspek perlindungan konsumen, tata kelola, dan manajemen risiko bagi perusahaan asuransi.

Lalu, Apa aja ketentuannya?

Nilai Minimum Uang Pertanggungan Kematian

| UP dalam Rupiah | UP dalam mata uang asing | |

| Pertama, Produk premi sekaligus | minimal 100 juta / 125% dari premi | minimal 500 juta / 125% dari premi |

| Kedua, Produk premi berkala | minimal 100 juta / 5x premi tahunan. | minimal 500 juta / 5x premi tahunan. |

Peningkatan UP minimum ini jadi salah satu akibat perlunya penyesuaian premi. Semakin tinggi UP maka premi akan semakin mahal.

Lalu, Apa untungnya?

Mengingat minimal UP produk Unit Link saat ini beberapa masih < Rp100 Juta. Maka adanya aturan baru ini bisa membantu pengalokasian biaya yang lebih untuk pemakaman yang mahal.

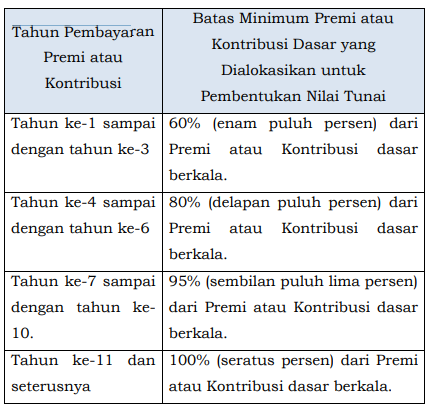

Persentase Minimum Pengalokasian Premi

Dulu, biaya akuisisi (operasional, pemasaran, dll) cenderung akan ditumpuk di awal dan karena tidak adanya aturan alokasi premi maka di tahun tersebut persentase biaya akuisisi bisa jadi lebih besar dibandingkan yang diinvestasikan. Namun, dengan adanya pembatasan minimum alokasi premi ada beberapa hal yang bisa dilihat sebagai keuntungan,

- Membuat biaya akuisisi tidak membebani nasabah di tahun awal (biaya akuisisi dibebankan hingga 10 tahun yang umumnya 1-5 tahun pertama)

- Karena alokasi persentase premi yang diinvestasikan lebih besar dibandingkan biaya akuisisi maka nilai tunai (untung) yang terbentuk bisa lebih cepat.

Kemudian, Kenapa bisa berimbas kenaikan premi?

Hal ini bisa jadi untuk menyeimbangkan pemasukkan operasional perusahaan yang jelas kian mengecil seiring meningkatnya persentase yang dipersyaratkan.

Coba Kita Asumsikan

Misalnya, Premi per bulan Rp500 Ribu tanpa kenaikan dan top up selama 10 tahun.

| Thn | Premi/tahun | Premi kumulatif | Biaya akuisisi | Investasi (sisa persentase dari biaya akuisisi) | Skenario return 5% | Skenario return 10% |

| Pertama | Rp6 Juta | Rp6 Juta | 75% | Rp1,5 Juta | Rp1.575.000 | Rp1.650.000 |

| Kedua | Rp6 Juta | Rp12 Juta | 40% | Rp3,6 Juta | Rp5.433.750 | Rp5.775.000 |

| Ketiga | Rp6 Juta | Rp18 Juta | 15% | Rp5,1 Juta | Rp11.060.437,50 | Rp11.962.500 |

| Keempat | Rp6 Juta | Rp24 Juta | 10% | Rp5,4 Juta | Rp17.283.459,38 | Rp19.098.750 |

| Kelima | Rp6 Juta | Rp30 Juta | 10% | Rp5,4 Juta | Rp23.817.632,34 | Rp26.948.625 |

| Keenam | Rp6 Juta | Rp36 Juta | 0% | Rp6 Juta | Rp31.308.513,96 | Rp36.243.488 |

| Ketujuh | Rp6 Juta | Rp42 Juta | 0% | Rp6 Juta | Rp39.173.939,66 | Rp46.467.836 |

| Kedelapan | Rp6 Juta | Rp48 Juta | 0% | Rp6 Juta | Rp47.432.636,64 | Rp57.714.620 |

| Kesembilan | Rp6 Juta | Rp54 Juta | 0% | Rp6 Juta | Rp56.104.268,47 | Rp70.086.082 |

| Kesepuluh | Rp6 Juta | Rp60 Juta | 0% | Rp6 Juta | Rp65.209.481,90 | Rp83.694.690 |

Dengan return 5-10%, maka paling cepat 6-9 tahun bagi nasabah untuk bisa balik modal dengan total modal yang dikeluarkan Rp60 Juta.

Jadi terlihat bila proporsi alokasi premi ini memang penting ya …

Kesimpulannya, Lebih Aman dan Tanpa Masa Tunggu

Sejalan dengan tujuannya, aturan terbaru juga memfasilitasi solusi untuk menghindari kasus mis-selling/mis-buying, seperti

- Pertama, Dokumentasi rekaman video dan/atau audio 🡪 dilakukan saat pemasaran PAYDI oleh agen asuransi ketika menjelaskan produk.

- Kedua, Welcoming call 🡪 dilakukan setelah pengajuan sebagai konfirmasi pihak perusahaan untuk memastikan kita paham dengan produk yang dibeli.

- Ketiga, Pernyataan pemahaman calon Nasabah🡪 calon nasabah harus mengisi form pernyataan.

Keuntungan lainnya, pengajuan PAYDI bisa tanpa masa tunggu dengan syarat calon nasabah harus melakukan medical check up.

Meskipun ini bukan anjuran untuk beli produk asuransi, tapi mengutip perkataan seseorang,

“Life Insurance: It’s cheaper to buy 10 years too early than 1 minute too late”.

Nantinya, Kalian bebas menginterpretasikannya seperti apa, tapi asuransi hanyalah tentang waktu dan risiko. Dan karena sadar ada hal-hal di luar kendali manusia maka antisipasi dengan mempersiapkan skenario terburuk bisa jadi caranya.

Akhirnya, tutup kata Be wise ya!

nice,, website this permatapedia.com

nice,, website this slot gacor

nice,, anime website this Anoboy

nice,, slot gacor legenda555

Wow, awesome blog layout! How long have you been blogging for? you made blogging look easy. The overall look of your website is great, as well as the content! Here to Watch One Piece season 1 2023

great!! article… slot dana

great!! article… slot deposit dana 5000

Alguns arquivos de fotos particulares que você exclui do telefone, mesmo que sejam excluídos permanentemente, podem ser recuperados por outras pessoas. https://www.mycellspy.com/br/tutorials/how-to-view-deleted-photos-from-your-partner-phone/

Insightful read! I found your perspective very engaging. For more information, visit: READ MORE. Eager to see what others have to say!